Com a avalanche e o lançamento de novos bancos digitais no país, o Original entrou na tendência e hoje permite uma conta digital gratuita e totalmente online. Se a gente avaliar a maioria das contas bancárias, a digital tem vantagens por ser mais econômica e rápida.

No caso do Original, por exemplo, dá para controlar tudo pelo aplicativo do celular, que também é grátis. Assim, você pode fazer o pedido de abertura da conta, solicitar o cartão, realizar transferências ilimitadas e gratuitas, além de pagar contas e acessar outros serviços.

Por aqui você vai ver:

- A conta Original;

- A abertura da conta Original;

- O cartão de débito Original;

- O cartão de crédito Original;

- As opções de cartões de crédito;

- O programa de cashback do Original;

- Como funcionam as porcentagens;

- A conta Original compensa?

- As taxas e tarifas da conta Original;

- Os juros do cartão de crédito;

- Sobre o banco Original.

A conta Original

Para esse começo de conversa, vamos trazer as principais informações sobre a conta digital Original. Começando pelo fato de que esse banco é digital também e, o que quer dizer que não tem agências físicas. Assim, tudo é feito pela internet, em alguns cliques ou toques.

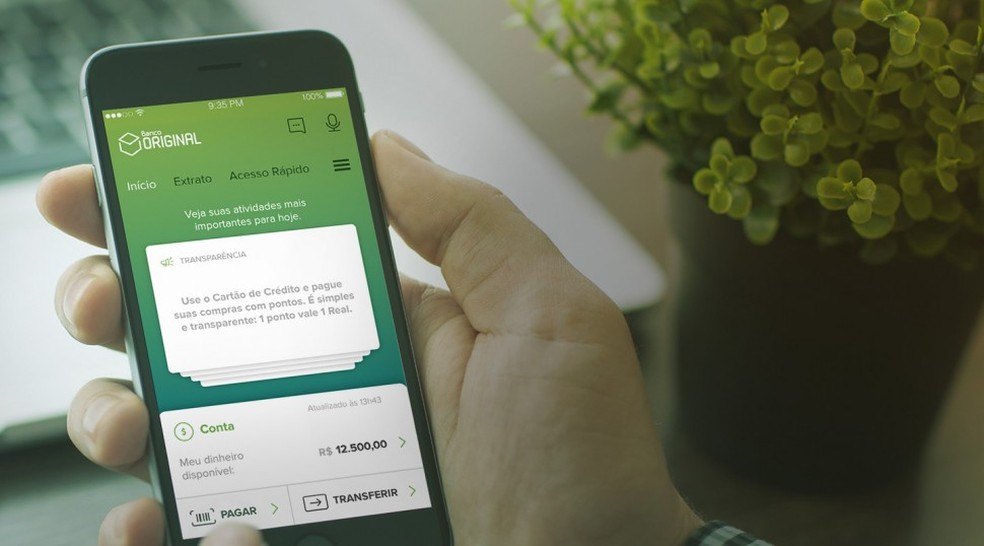

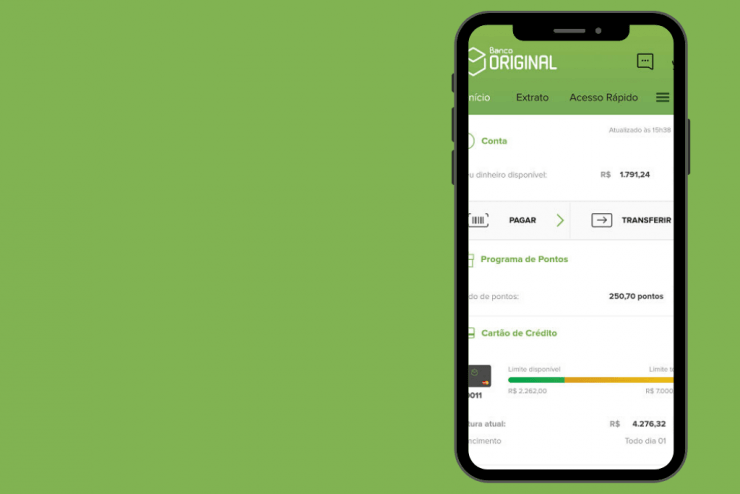

O aplicativo do banco Original é muito moderno e permite que todas as pessoas tenham acesso e condições de ver informações pelo celular. Por ele dá para realizar as operações bancárias e, além do mais, fazer tudo o que você poderia fazer em uma agência física.

Inclusive, dá para fazer o bloqueio/desbloqueio de cartões, consultar saldos em tempo real, investir o dinheiro de forma inteligente e até mesmo depositar cheques. Como? Pela câmera do celular, através de uma espécie de leitura de QR Code. Tudo é tecnológico e seguro.

A abertura da conta Original

Já pulando para um próximo tópico, nós vamos falar sobre como abrir conta no banco Original. Outra boa notícia é que o passo a passo costuma ser bem simples. Lembra que falamos que tudo acontece pelo aplicativo do banco? Pois é, aqui vem a mesma resposta.

Assim sendo, basta você baixar o app no celular ou entrar no site da empresa, que também dá certo. Depois, você procura a opção de “abrir conta”. Então, vai preencher um formulário com informações pessoais, como nome completo, CPF, número de telefone, valor da renda, etc.

Após a finalização do cadastro, o que vai acontecer é que será preciso tirar uma foto de cada documento para comprovar as informações. E ainda tem uma selfie sua, além de um vídeo para provar que é você que está abrindo a conta mesmo. Afinal, preza-se pela segurança.

O cartão de débito Original

Para complementar o tópico acima, saiba que esse cadastro é o que vai dizer se você será aprovado ou não. Isso porque o banco Original faz uma análise de perfil e de cliente antes de aprovar os pedidos que são feitos. Logo, ele pode negar o pedido também.

Uma próxima coisa importante de saber é que ao ser aprovado na conta, você vai receber um cartão de débito sem custos no endereço indicado. Assim, esse cartão pode ser usado para fazer compras em estabelecimentos físicos e o valor é debitado do saldo da sua conta.

Mas não se esqueça que mesmo sem o cartão físico de débito você pode fazer um montão de coisas pelo aplicativo, como pagar contas, fazer compras online, verificar saldos e muito mais.

O cartão de crédito Original

Quem abre a conta no banco Original também pode pedir o cartão com função de crédito depois. Ele é da bandeira Mastercard. Só que tem uma variação dele passando pelo mais básico até os de alta renda. Mas o que queremos destacar é que eles têm um programa.

Só que não é um programa de pontos como a maioria dos cartões de créditos e sim de cashback. Ou seja, parte das compras feitas pelo consumidor voltam para a conta corrente dele. Então, isso respeita uma porcentagem, os pontos e a conversão.

Por exemplo, no cartão internacional dá para conseguir até 0,30% de cashback sobre os valores gastos na fatura. Em outros cartões, quem gasta uma média de R$ 5 mil no mês pode receber até R$ 200 no ano, entre outras situações.

As opções de cartões de crédito

Para quem ficou curioso, a gente vai mencionar aqui, de forma breve, as opções de cartões do banco Original, começando pelo básico. Ele também tem o cashback, além de ser múltiplo. Ou seja, é de débito, mas você pode solicitar a função de crédito nele também.

Há ainda o fato de ser internacional, permitir saques em bancos 24horas e a gestão pelo app. O Gold é praticamente igual, porém não é gratuito. Ele ainda tem as vantagens da bandeira, como seguros e garantias estendidas. O mesmo vale para o Platinum.

Só que ele também tem os serviços de concierge, agência de viagens, carta schengen, seguro para carros e isenção de rolhas. A última opção é o black, que tem tudo isso e um pouco mais, como seguro para bagagens, cancelamento de viagem, sala VIP, boingo wi-fi, Dufry Red, etc.

O programa de cashback do Original

Apesar de tantas opções pode ser que você tenha ficado com uma dúvida na cabeça: o que quer dizer, exatamente, esse programa de cashback? A gente vai explicar com um exemplo, que isso pode ser mais simples.

Considere que ao ter o cartão Original você poderá usar ele para pagar as compras, certo? Então, uma parte do gasto vira pontos. E a conta é a seguinte: para cada 1 ponto que você consegue acumular dá para obter R$ 1 em benefícios, como no desconto da fatura.

Por exemplo, se você tem uma fatura mensal de R$ 4 mil pode conseguir 0,30% de cashback no cartão Internacional. Então, isso dá R$ 143,16 em 1 ano. Se for no cartão Black, isso dá 0,75% de cashback, o que quer dizer R$ 357,96 no ano. Entendeu?

Como funcionam as porcentagens

Para fechar essa compreensão do programa de cashback, saiba que há regras sobre as porcentagens que são usadas. No cartão mais básico, os gastos a partir de R$ 1,5 mil mensais possuem 0,30% de cashback. Abaixo de R$ 1,5 mil, a porcentagem cai para 0,15%.

No cartão Gold, os gastos possuem cashback de 0,25% e acima de R$ 1,5 mil sobe para 0,50%. Já no Platinum, o valor começa em 0,50% e acima de R$ 5 mil fica em R$ 1%. Já no Black, para gastos mensais de até R$ 10 mil a porcentagem é de 0,75%. Acima disso, fica em 1,50%.

Ah, e além de abater na fatura mensal, você poderá usar os pontos para pagar compras. Para isso, obviamente, você tem que usar o cartão de crédito Original no pagamento da compra. E, mais recentemente, também para investimentos, como está no vídeo acima.

A conta Original compensa?

Um modo de verificar essa resposta é comparando com os outros bancos digitais que existem. Atualmente, duas fintechs que fazem bem esse papel são: Neon e Nubank. Então, o Original pode ter vantagens ou desvantagens em alguns aspectos se comparados com eles.

Por exemplo, na taxa de administração. Por exemplo, no Original dá para pagar individualmente pelos serviços ou pagar uma tarifa única mensal de R$ 12,90 e ter acesso ilimitado aos serviços. Esse valor é anual e depois de 12 meses é reajustado.

No caso do Neon e do Nubank a conta é gratuita. Porém, alguns serviços são cobrados a parte. No Neon, por exemplo, cada transferência que é feita para outros bancos tem custo de R$ 3,50. Enquanto que no Nubank o custo é de R$ 6,90 para fazer saques em caixas eletrônicos.

As taxas e tarifas da conta Original

Ainda falando sobre as taxas da conta, considere que se a pessoa quiser pedir o cartão Original, o ideal é avaliar as opções que existem. Então, por exemplo, dá para optar por um que é isento de anuidade e que é internacional.

Já outros, como o Platinum e o Black possuem anuidade e com valores altos. O Gold é outro que tem cobrança anual, que pode ser parcelada e fica em R$ 29 no mês.

E sobre a conta, saiba que o cliente terá direito a 4 saques da conta corrente, 2 transferências e 2 extratos mensais. Após isso, haverá um custo individual que é cobrado por movimentação. Ou ele pode optar pelo pacote mensal de R$ 12,90 e não pagar nada a mais pelos serviços.

Os juros do cartão de crédito

No caso do cartão de crédito, também temos que considerar os juros que são cobrados quando a fatura fica atrasada. Nesses casos, tem uns juros por atrasos que é de 2% sobre o valor total devido e mais 1% de mora ao mês.

Além disso, tem o IOF, que é o Imposto sobre Operações Financeiras. Já a taxa de juros do cartão parcelado no banco Original é de 8,64% na média mensal. Mas é preciso avaliar cada situação, cada atraso e cada relacionamento com o cliente.

Sobre o banco Original

O banco Original está inscrito no CNPJ 92.894.922/0001-08. Ele fica sediado na Avenida Brigadeiro Faria Lima, 2113, em São Paulo (SP). E para quem quiser tirar dúvidas, independente do assunto, o Original deixa vários canais abertos.

Por exemplo, tem o telefone gratuito, que funciona através dos números 4004-0800, 0300-777-0800 e 55-11-2565-0800. Isso sem falar que dá para tirar dúvidas no FAQ do site do banco Original e nos aplicativos gratuitos para celulares.