O banco Santander é um dos mais tradicionais atuantes no Brasil e, por isso, muitos trabalhadores acabam optando pela instituição no momento da abertura de conta e na contratação de alguns serviços, como os de empréstimos pessoais e consignados, que vêm se mostrando bem vantajosos.

Contando com taxas de juros baixas, além de condições especiais de pagamento, e de fácil contratação pela internet, o empréstimo Santander vem se consolidando como uma das melhores opções disponíveis no mercado. Confira mais informações sobre a concessão de crédito no artigo a seguir.

Em nosso artigo será possível encontrar as seguintes informações sobre o empréstimo Santander:

- Entenda a diferença entre empréstimo pessoal e consignado;

- Condições especiais de pagamento na contratação de empréstimo no Santander;

- Quem pode fazer a solicitação do empréstimo;

- Qual é o limite concedido pela instituição;

- Como solicitar o empréstimo Santander;

- Taxas de juros cobradas pelo banco.

Entenda a diferença entre empréstimo pessoal e consignado

Antes de contratar o empréstimo, é preciso entender que existem dois tipos: o pessoal e o consignado. O empréstimo pessoal é o mais comum, já que, qualquer pessoa física pode fazer a solicitação, diferente do que acontece com o consignado, onde é preciso se encaixar em certos requisitos.

Apenas funcionários públicos, trabalhadores aposentados ou pensionistas do INSS podem solicitar o empréstimo consignado. Isso porque, as empresas entendem que esses indivíduos apresentam maiores garantias de pagamento, logo, disponibilizam condições melhores de pagamento para eles.

Empréstimo consignado dá mais vantagens para o trabalhador

Os dois tipos de empréstimos são boas opções para os trabalhadores, porém, caso possa escolher, opte pelo consignado. Isso porque o valor do crédito, geralmente, é descontado direto da folha de pagamento, o que impede o trabalhador de esquecer do pagamento das parcelas.

Porém, a maior vantagem para o contratante diz respeito às taxas de juros, que são mais baixas no crédito consignado, já que a instituição tem maior certeza de que irá receber o pagamento, o que faz com que o risco, e os valores, acabem abaixando na cobrança.

Condições especiais de pagamento no empréstimo pessoal

O empréstimo pessoal do Santander é um dos melhores do mercado atualmente. No entanto, o valor só é concedido após uma análise do que o solicitante está pretendendo fazer com aquele dinheiro. Reforma de casas e pagamento de dívidas são os motivos mais comuns.

Uma das maiores vantagens para quem deseja contratar o empréstimo é que o solicitante terá até 59 dias para começar a pagar pelo crédito concedido pelo Santander. Dessa maneira, o cliente poderá se organizar melhor financeiramente, evitando atrasos no pagamento das parcelas.

Quantidade de parcelas é alta

É possível parcelar o pagamento em até 60 vezes, o que dá uma boa margem de tempo para o solicitante se organizar financeiramente. Porém, é preciso saber que essa quantidade pode acabar representando alguns riscos para quem não é muito organizado.

Isso porque o cliente pode se endividar por um tempo que antes não estava programado, além de que, quanto mais alto for a quantidade de parcelas, mais valor de juros será cobrado, portanto, caso tenha a opção, opte pelo menor valor de parcelas possíveis.

Empréstimo consignado Santander tem condições melhores

Como citado anteriormente, não são todos os que podem pedir o empréstimo consignado, porém, no Santander é um pouco diferente. Caso seja funcionário de uma empresa parceira da instituição, o banco também disponibiliza essa opção de concessão de crédito.

Com taxas de juros mais baixas, e condições de pagamento diferenciadas, o empréstimo consignado é a melhor opção para quem deseja contar com uma linha de crédito vantajosa. Porém, é necessário ficar atento às condições de parcelamento.

Parcelamento diferente para os dois tipos de clientes

As condições de pagamento para quem é funcionário de parceiros do Santander, e servidores públicos, é diferente. Isso porque o número de parcelas não é o mesmo, com os clientes de instituições governamentais levando vantagem nesse quesito.

Os servidores públicos podem parcelar o pagamento em até 120 meses (período de 10 anos), enquanto os contratantes de parceiros do banco têm “apenas” 72 meses (período de 6 anos) para pagar. Mesmo o número de parcelas sendo menor, ainda assim, é um valor bem considerável.

Quem pode fazer a solicitação

Apesar de ser bem abrangente, não são todas as pessoas que podem solicitar o empréstimo. Para isso, o cliente terá que cumprir com alguns requisitos que são exigidos pela instituição, que apesar de não serem muitos, ainda assim, eliminam muita gente.

A empresa não exige de fato que o cliente esteja com o nome limpo, porém, o crédito raramente é concedido para quem tenha alguma pendência financeira. Confira aqui quais são os pré-requisitos necessários para contratar o empréstimo Santander:

- O cliente não pode ter pendências financeiras ativas na instituição;

- O solicitante deve ser correntista do Santander;

- O cliente tem que estar com o CPF válido.

Taxa de manutenção de conta

Já que é necessário ser correntista do banco para poder solicitar o empréstimo, é necessário que o cliente saiba quanto é cobrado de taxa de manutenção de conta no Santander. Os valores não são fixos, pois existem diversos pacotes que podem ser contratados.

Porém, nos planos Confia e Padronizado I, disponíveis no banco, as taxas de manutenção de conta são de R$ 24,00 e R$ 43,50, respectivamente. Os valores não são baixos, portanto, leve em conta no momento da contratação dos serviços do banco.

Qual é o limite concedido pelo banco?

Como já podemos notar, as condições do empréstimo consignado e pessoal na instituição são diferentes, logo, é de se imaginar que o limite também será diferente. Porém, o banco não deixa claro quais são os valores para o caso dos consignados, nem se são os mesmos dos pessoais.

No caso do empréstimo pessoal, o limite é de R$ 25 mil. O valor é bem alto, porém, ao compararmos com o do Bradesco, por exemplo, que não tem sequer limite para seus clientes, isso pode acabar sendo uma desvantagem. No entanto, o crédito concedido pelo Santander pode já ser suficiente

Valor varia de acordo com cada cliente

É válido citar que, por mais que o valor limite seja esse, é possível que o banco não o disponibilize em sua totalidade para contratação. O Santander libera todo o crédito disponível apenas para clientes que a instituição entende que tenham condições de pagar os R$ 25 mil no futuro.

Logo, ao fazer a análise de crédito do seu perfil, caso ele ache que, de acordo com a sua renda mensal no momento da solicitação, você não consiga arcar com o pagamento das parcelas de todo o empréstimo, o valor do crédito concedido pode ser bem menor do que o total.

Como solicitar o empréstimo Santander

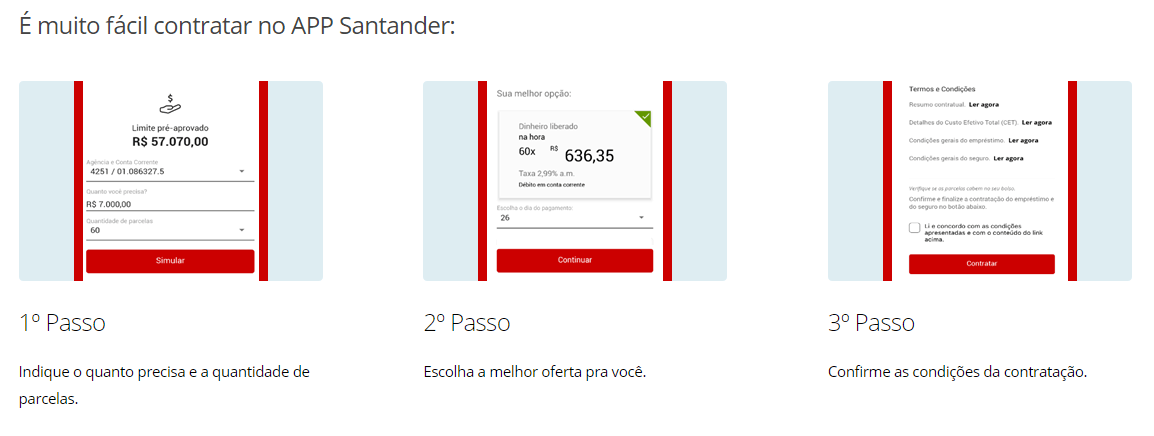

A maneira mais simples de solicitar o empréstimo Santander é através do site do banco. Após acessar o link, o cliente já poderá fazer o preenchimento de um breve formulário contendo todos os dados solicitados pela instituição. É preciso ressaltar que será necessário o envio de algumas fotos no processo.

Também é possível realizar o processo através do app Santander, onde o cliente deverá acessar a aba de empréstimos, e caso a opção esteja disponível, preencher os formulários e enviar fotos que comprovem sua identidade. Após isso, basta esperar pela análise de crédito do banco.

Documentos necessários para se fazer o pedido

É preciso ficar atento aos documentos que são solicitados pelo banco Santander no momento do empréstimo. Apesar de não serem muitos, em caso de não apresentação de algum deles, através de fotos, e preenchimento de formulários, o pedido será negado pela instituição.

Após o banco conferir toda a documentação, o envio do contrato digital será feito para o e-mail do solicitante. Confira aqui quais são os documentos necessários para fazer o pedido de empréstimo no banco:

- Documento de identificação;

- Comprovante de endereço;

- Comprovante de renda dos últimos três meses;

- Cópia da última declaração de renda.

Taxas de juros do empréstimo

As taxas de juros do empréstimo Santander são baixíssimas, superando até mesmo a de bancos mais modernos, como o Nubank, que cobra, em média, cerca de 2,76% ao mês de seus clientes. Vale dizer que esse valor já é abaixo da média geral.

A taxa de juros cobrada para um empréstimo pessoal no Santander é de a partir de 1,6% ao mês, porém, essa porcentagem depende da análise de crédito de cada cliente. Já o juros cobrado para empréstimo consignado na instituição é de apenas 1,13% para o público, ou 2,5%, no caso dos privados.

Central de atendimento e endereço fixo

Atualmente, o banco Santander conta com sede oficial na cidade de São Paulo, na rua Amador Bueno, número 474, Bloco C, primeiro andar do prédio. Além disso, para os clientes que precisarem, a instituição disponibiliza telefones para contato de seus correntistas.

Confira aqui quais são os números da central de atendimento do banco Santander:

- 4004 9090 (capitais e regiões metropolitanas);

- 0800 722 9090 (outras regiões);

- 0800 762 7777 (SAC);

- 0800 771 0401 (SAC para portadores de necessidades especiais);

- 0800 726 0322 (Ouvidoria);

- 0800 771 0301 (Ouvidoria para portadores de necessidades especiais).

Empréstimo Santander, em geral, é uma boa opção

Muitas pessoas podem acabar ficando receosas no momento da contratação de um empréstimo pessoal, porém, a opção dada pelo Santander realmente é positiva para seus clientes, tendo em vista os baixos valores cobrados pela instituição no pagamento de suas parcelas.

Com isso, o solicitante do empréstimo não deve ter maiores dificuldades no momento de arcar com as dívidas com o banco. No entanto, é sempre bom ficar atento aos valores cobrados, para não correr risco de atraso no pagamento das parcelas e ter que lidar com um juros bem maior.