A tecnologia vem inovando muitas das coisas que conhecemos e estamos acostumados. Com o surgimento dos aplicativos e smartphones, tudo ficou mais fácil e acessível através de alguns cliques. Até mesmo movimentações bancárias, como pagamentos, se tornaram mais rápidos e fáceis.

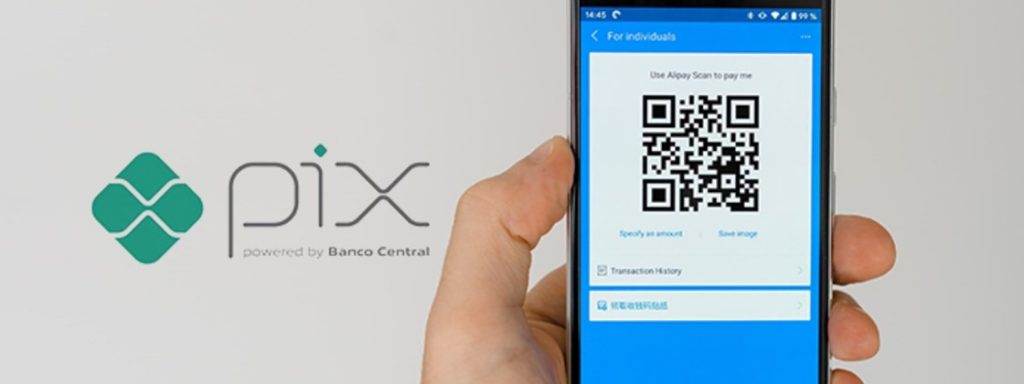

Em 2020 o Banco Central disponibilizou uma nova ferramenta, disponível em aplicativos dos principais bancos do Brasil, para a realização de pagamentos instantâneos e de forma simples e objetiva. Após ser lançado, o PIX se tornou um grande sucesso entre os brasileiros. Entenda tudo sobre ele aqui.

Neste artigo, você encontrará informações detalhadas sobre a plataforma que está ditando o futuro econômico do país. Confira os assuntos:

- O que é o PIX;

- Detalhes sobre como funciona;

- Tudo sobre as chaves;

- Instituições que oferecem o PIX;

- Tarifas;

- Segurança e proteção na plataforma;

- Limite de valores nas transações.

O que é o PIX?

O PIX é uma criação do Banco Central, anunciado ao público em fevereiro de 2020. Em pouco tempo, o novo sistema de pagamentos passou a atrair a população brasileira que possuía inúmeras dúvidas sobre as funcionalidades da plataforma. Após o lançamento, ainda existem algumas dessas dúvidas pertinentes.

A proposta do Banco Central para esta ferramenta é facilitar o pagamento de forma virtual e instantânea, trazendo também mais segurança para seus usuários. Além de tornar obsoleto o uso de ferramentas como TED e DOC, que estão em vigor há décadas.

Além das facilidades disponibilizadas, o BC afirma que a versatilidade do PIX é um passo importante para a digitalização da economia brasileira. É também a responsável por promover inclusão financeira, facilitando o acesso a recursos.

Duas modalidades do PIX

O PIX foi criado para atender duas modalidades: a de transferências e pagamentos. Através da ferramenta é possível realizar pagamentos instantâneos através de QR Codes e transferências por meio das Chaves PIX.

Como funciona o PIX?

Como citado acima, o PIX funciona nas modalidades de transferências e pagamentos. Para cada uma, disponibiliza uma forma diferente de realizar as operações bancárias de forma instantânea através de apenas alguns cliques.

No caso das transferências, o usuário que irá receber o pagamento deve compartilhar os dados da sua chave PIX com quem deverá realizar o pagamento. Após realizado, o valor é diretamente enviado para a conta do cobrador em apenas alguns segundos, que será notificado sobre o recebimento do dinheiro.

Para os usuários que desejam realizar pagamentos para lojas, supermercados ou até mesmo contas da rotina comum, não irão se deparar com grandes novidades comparadas com outras ferramentas já disponíveis. Os apps de bancos disponibilizam a geração ou leitura de QR Code, que automaticamente identifica os dados que viabilizam a movimentação.

Disponibilidade da realização de movimentações

O grande diferencial da ferramenta está em sua rapidez e disponibilidade. Além dos pagamentos serem realizados em 10 segundos, conforme prometido pelo Banco Central, as movimentações também estão disponíveis todos os dias, 24h por dia, também estando liberadas em feriados e finais de semana.

As chaves PIX e sua funcionalidade

As chaves são uma parte essencial da experiência de realizar pagamentos através do PIX. Na prática, elas funcionam como uma identificação do usuário dentro do sistema e foram criadas para que houvesse uma troca mais rápida de dados necessários para realizar as transações bancárias.

Com o PIX, todas as informações necessárias para que uma transação bancária seja realizada estão salvas através de uma chave compartilhável e fácil de ser lembrada. Quatro opções são disponibilizadas para que o usuário possa criar sua chave PIX: CPF/CNPJ, número do celular, e-mail e chave aleatória.

A criação de chaves são limitadas. No caso de pessoa física, é permitida a criação de 5 chaves para cada uma de suas contas bancárias, enquanto empresas possuem o limite de 20 chaves atreladas ao seu CNPJ. Mas, também é possível realizar transferências através dos dados comuns de outras ferramentas.

Chave aleatória

As chaves aleatórias foram criadas como forma de não utilizar dados pessoais sensíveis no caso de transferências realizadas para desconhecidos, por exemplo. Além disso, elas são criadas para serem dificilmente memorizadas, por isso o Banco Central gera um código de 32 caracteres, formado por letras e números.

A recomendação do BC é que as chaves aleatórias sejam enviadas através de mensagens de textos, pois dessa forma podem ser por seus cobradores sendo copiadas e coladas para quem deverá realizar o pagamento.

Instituições financeiras e o PIX

Logo em sua estreia, o PIX já estava disponibilizado por mais de 700 instituições financeiras. Desde grandes bancos à instituições novas, conhecidas como “fintechs”, até chegar em aplicativos de pagamentos, como MercadoPago, PicPay e RecargaPay.

Conforme informado no próprio site do Banco Central, já são 734 instituições financeiras aprovadas por eles e que oferecem esta novidade para seus clientes. Tornando a ferramenta disponível para todos os brasileiros que gostariam de ter acesso a rapidez e funcionalidade dela.

Quantidade de chaves registradas

O sistema de pagamentos instantâneo aceitará a criação de novas chaves sempre. Basta acessar o aplicativo da sua instituição bancária e criar a sua chave através dos dados disponíveis. Segundo o Banco Central, já são mais de 100 milhões de chaves criadas.

Tarifas no PIX

As possíveis tarifas em transações bancárias são uma questão que preocupa qualquer cliente, seja pessoa física ou jurídica de todas as instituições financeiras. Sendo esse outro ponto dado como um diferencial vantajoso para os usuários de PIX.

Para usuários comuns (pessoa física), a grande maioria das movimentações com o PI devem ser gratuitas. Por determinação do Banco Central, pessoas físicas e MEIs (microempreendedores individuais), o envio e recebimento de transferências bancárias através da ferramenta devem ser gratuitas.

No entanto, pessoas físicas e MEIs podem ser sujeitos a pagar tarifas em duas situações: quando o cliente receber dinheiro para pagamentos de vendas de serviços ou produtos e também quando fizer um PIX e via telefone ou presencialmente, quando houver meios eletrônicos disponíveis.

Pessoa jurídica

No caso de pessoa jurídica, não há isenção de tarifas. Neste caso, a instituição financeira detentora da conta do cliente poderá cobrar no caso de envio e recebimento de recursos para a finalidade de compra e de transferência.

Também é possível que haja cobrança de tarifas no caso de contratação de serviços acessórios ligados ao envio ou recebimento de recursos, com objetivo de poder permitir novas atividades complementares oferecidas especificamente para empresas.

Segurança e proteção de dados pessoais

Segundo o Banco Central, o PIX conta com o mesmo nível de segurança de outras transações bancárias semelhantes como TED e DOC. Além disso, os bancos e instituições financeiras também são responsáveis pela segurança da ferramenta e aplicam camadas extras através de seus próprios domínios para evitar falhas de sistema, prejuízos financeiros e fraudes aos clientes.

Para que tudo ocorra com segurança para os usuários do sistema do Banco Central, as transações feitas através dela também estão protegidas por lei, através da Lei Complementar nº 105/2001, do sigilo bancário. Além disso, também estão sob cuidado da Lei Geral de Proteção de Dados (nº 13.709/2018).

Lei proíbe a divulgação dos dados

As informações citadas sobre a Lei Geral de Proteção de Dados, significam que, na prática, bancos e outras instituições financeiras participantes não podem vender dados de usuários para terceiros e nem compartilhar informações sem que haja o consentimento direto do cliente.

Há limites de valores?

O objetivo da criação do PIX é a facilidade e otimização de transferências e pagamentos. Por isso, um dos pontos buscados pelo Banco Central é de que também não haja limites nos valores das transações, o que significa que movimentações a partir de R$ 0,01 sejam realizadas através da ferramenta.

Na teoria, também não deve haver uma quantia máxima para que seja realizada uma transação. Mas, o Banco Central afirmou que as instituições financeiras estão liberadas para impor algumas restrições, com o objetivo de conter riscos de lavagem de dinheiro, fraudes e financiamento de atividades terroristas.

A partir disso, os bancos e instituições financeiras que disponibilizam a ferramenta em sua plataforma, podem estabelecer limites para o PIX envolvendo o valor por transações, por dia e por mês para o usuário pagador. A definição desses limites ficará como responsabilidade das próprias instituições.

Consulte a sua instituição

A partir disso, é de suma importância que no caso de uma grande quantia de dinheiro que deve ser paga por meio de através do PIX, seja consultada de antemão com a instituição responsável por sua conta. Para que não haja transtornos no caso de surgimento de tarifas ou impossibilidade na hora de finalizar a movimentação.

A plataforma faz parte do futuro econômico do país

Segundo pesquisa realizada pela revista O Globo, 7 em cada 10 brasileiros já reconhecem a plataforma do Banco Central como meio de pagamento devido a praticidade e rapidez que o sistema oferece para seus usuários.

Esta é uma das provas de que a nova ferramenta vem se firmando entre outras formas de pagamentos que estamos acostumados, se mostrando ser parte do futuro econômico do Brasil facilitando para empresas, pessoas físicas e MEIs.