A fatura do cartão de crédito pode espantar muita gente. Primeiro porque é comum que venha com valores astronômicos que ninguém imagina. Depois porque tem muitas informações em uma única folha de papel (ou na tela do celular, como é natural de acontecer nos dias de hoje).

Mas, independentemente do formato que você recebe a fatura, saiba que as descrições e as informações costumam ser as mesmas. Aliás, até mesmo quando muda o banco ou a instituição financeira emissora, esses dados se mantém praticamente os mesmos.

8 - As informações gerais

Na parte superior da fatura do cartão, você vai ver as informações gerais do banco emissor do cartão e da administradora, além da bandeira. Sempre elas ficam no topo do informativo e incluem nome completo, endereço e CNPJ, por exemplo.

Ali também podem estar outros dados, como o uso do débito automático para o pagamento. E para que o usuário não esqueça do pagamento, ainda podem vir as informações mais precisas sobre o vencimento, como a data de vencimento, os juros e assim por diante.

Vale mencionar que a data de vencimento da fatura é diferente da data de fechamento dela, ok? Assim, o vencimento é o dia que deve ser pago para que não tenha juros. E o fechamento indica que a fatura está fechada e as novas compras serão cobradas no próximo mês.

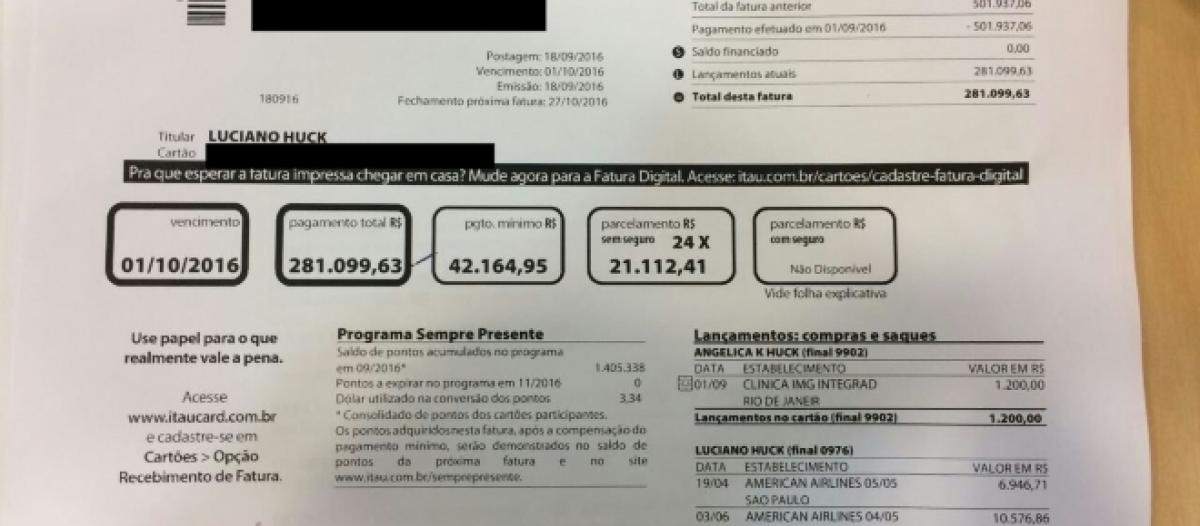

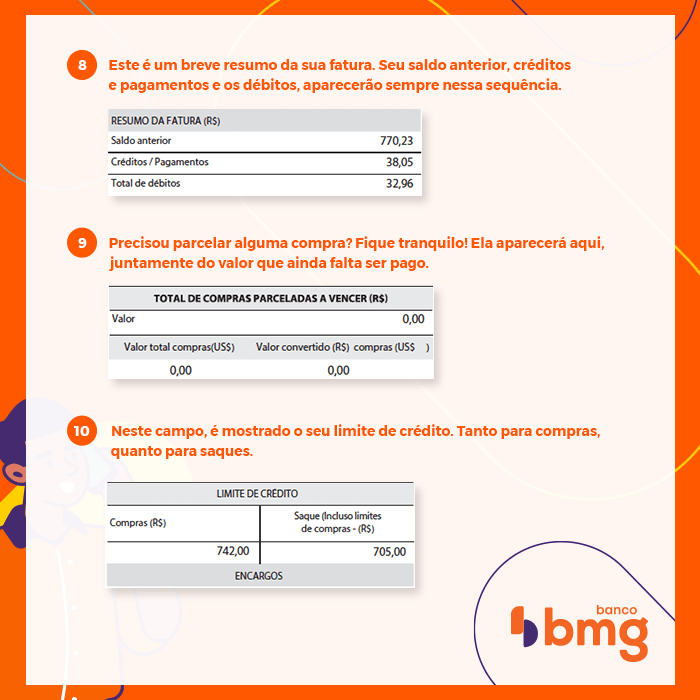

7 - O valor total e o valor mínimo

Logo abaixo, mas ainda no topo, a gente encontra o valor total da fatura, que é o que ficou para ser pago nesse mês. E, como é comum de acontecer, os bancos e emissoras, dão a opção do pagamento mínimo e do pagamento parcelado também.

É muito importante saber que esses pagamentos mínimos e parcelados possuem taxas de juros. Assim, ainda que pareça ótimas opções porque tem valores reduzidos em parcelas, saiba que jamais se deve optar por ele sem conhecer as taxas e fazer um estudo mais completo.

Só para contextualizar, saiba que o valor total é o que você deveria pagar porque compõe os gastos que você teve. Já o valor mínimo é de 15% do total da fatura (alguns bancos podem variar esse percentual). E o parcelamento tem a ver com a divisão da fatura em vários meses.

6 - As taxas de juros cobradas

Um pouco mais abaixo a gente encontra o item que detalha as taxas de juros e os encargos. Assim, é comum que os bancos emitam um tipo de gráfico ou tabela informando isso. Você vai ver lá encargos como CET mensal, CET anual, Crédito Rotativo, Juros de Mora, etc.

Já no campo de juros ao mês, você tem informações do parcelamento automático, dos saques, das compras parceladas com juros, do parcelamento da fatura. E tem até campos de conveniência, com opções de parcelamentos e as respectivas condições.

Se você ficou um pouco confuso com isso tudo, saiba que a ideia aqui é apenas mencionar os itens que vem na fatura. Mas, como o assunto das taxas de juros é muito importante, nós vamos explicar cada uma delas no fim do texto. Então, não deixe de ler.

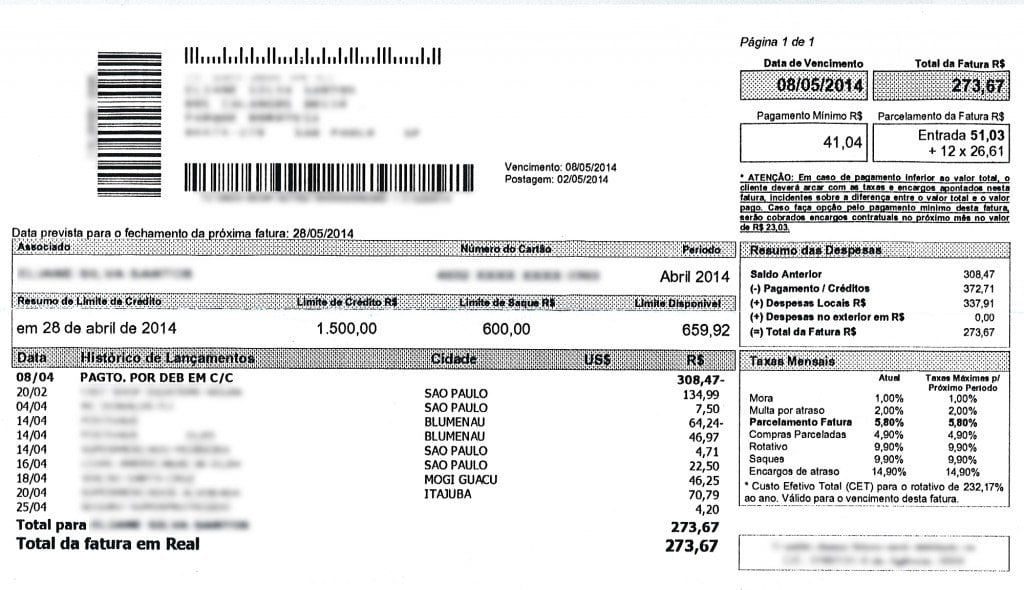

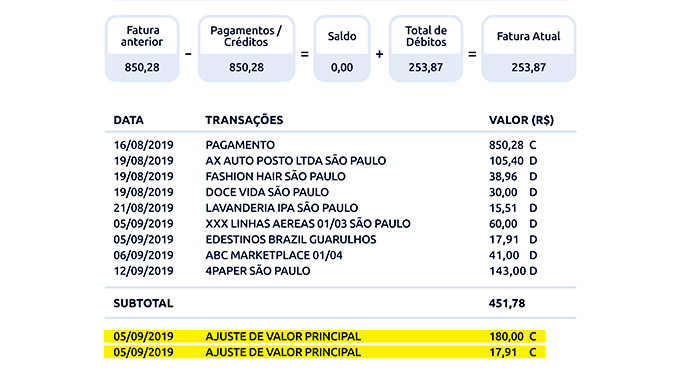

5 - O detalhe das compras feitas

Esse item é um dos mais fáceis de serem identificados e é, apesar de tudo, o que as pessoas notam primeiro. Aqui vai vir uma espécie de tabela mostrando da data da compra (ou de quando o valor foi debitado), o lugar e o valor.

Então, você vai ver lá a cobrança do sorvete que você tomou no domingo, a manutenção do carro que você dividiu em 4 parcelas, a compra que fez na internet e tudo mais. Aqui é muito importante notar se realmente fora compras que você fez – porque pode ter gastos indevidos.

Ah, tem um ponto bacana aqui. Talvez você já tenha notado que em algumas faturas vem o sinal de negativo (-). Isso é para indicar, quase sempre, um estorno de alguma compra que foi duplicada ou de um pagamento que foi feito de forma indevida.

4 - As parcelas a vencer

Logo após ou na coluna do lado do histórico das compras ou parcelas que devem ser pagas esse mês, nessa fatura, você também poderá acessar as parcelas a vencer. Geralmente, é quando você parcela a compra ou a conta em 2 vezes ou mais.

Assim, a ideia é que você tenha uma simulação do quanto já terá comprometido no próximo mês. Apesar de ser pouco observado, é um detalhe que pode fazer você colocar o “pé no freio” nos gastos do cartão desse mês. Por isso, um item importante.

3 - O limite das compras ou do saque

A partir do que você tem que pagar nessa fatura e do que terá que pagar nas próximas, fica mais fácil sabendo quanto “sobrou” do seu limite de crédito. E é comum também que tenha esse campo explicando esses números e valores.

O emissor faz a conta do seu limite disponível no cartão e tira o que você gastou nessa fatura e vai gastar nas próximas. O que sobra é o que você ainda tem para consumir. Lembrando que após quitar a fatura atual, o seu limite aumenta com base no pagamento que fez.

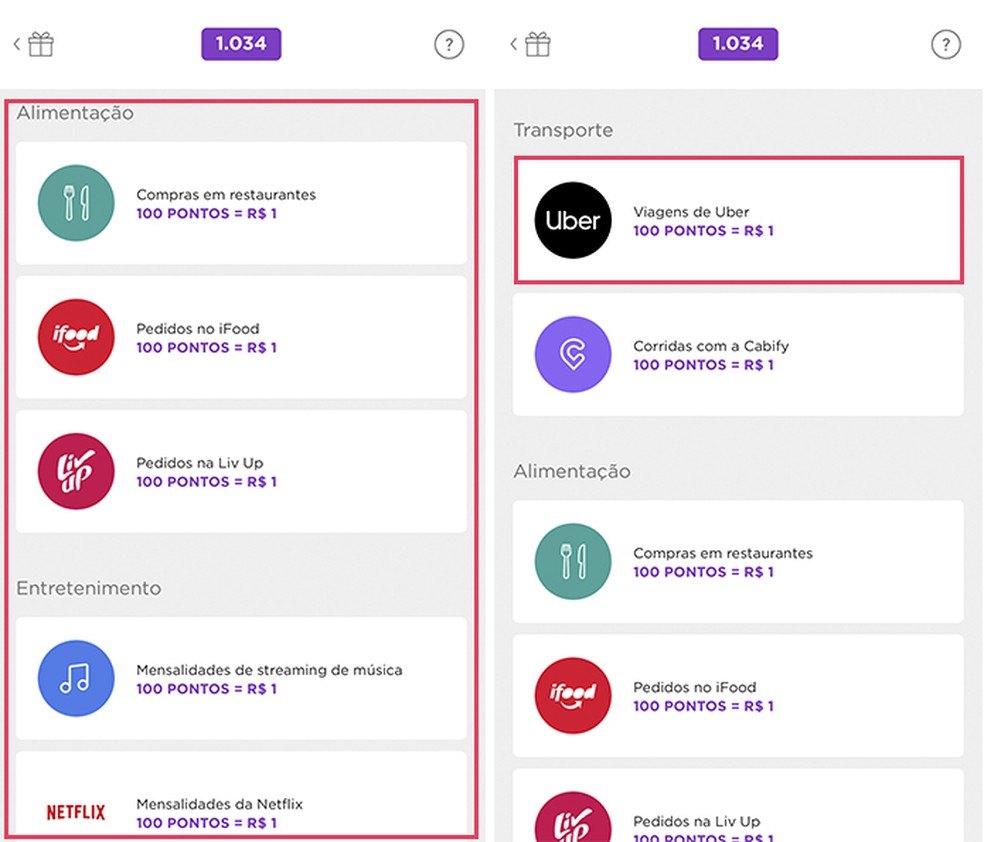

2 - O programa de fidelidade ou pontuação

Também há um campo que cita os programas de fidelidade, os pontos, os benefícios. Geralmente, fica mais para baixo na fatura e em letras mais miúdas. É importante notar que esses programas têm prazo de validade e vencimento.

Portanto, pode ser que em um mês você tenha um total de pontos e no outro, você tenha menos pontos do que o mês passado. Nesse caso, a dica é sobre verificar o regulamento e o contrato do programa para saber sobre os prazos.

1 - O contato da instituição financeira

Já mais para o fim da fatura do seu cartão de crédito, observe que tem que vir os possíveis canais de comunicação para falar com o emissor do cartão ou com o banco ou com a instituição. Esses caminhos são interessantes para contestar compras, por exemplo.

É comum que venha a central de atendimento, o serviço de atendimento ao consumidor e até mesmo o número da ouvidoria. Lembrando que hoje em dia também é possível ter informações através de canais digitais, como aplicativos ou no internet banking.

Explicando as taxas de juros

Lá em cima, no nosso texto, falamos das taxas de juros. No entanto, existem muitas opções dela e isso pode deixar o consumidor confuso. A nossa ideia é justamente o contrário: descomplicar. E é isso que faremos aqui, agora.

Portanto, vamos falar brevemente deles, por exemplo, o crédito rotativo, o parcelamento, compras parceladas, os saques. Confira brevemente cada um deles para não ficar com dúvida na hora de optar por um desses serviços.

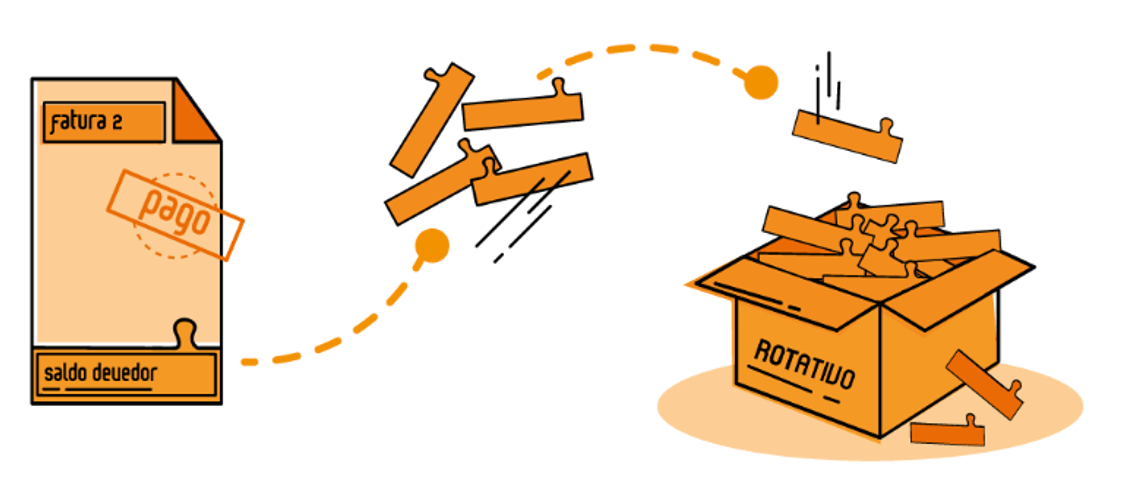

O crédito rotativo

O mais conhecido e temido é o crédito rotativo. Ele acontece quando a pessoa opta por pagar apenas o valor mínimo da fatura. Nesse caso, acontece uma espécie de operação de crédito.

O crédito rotativo, portanto, é uma modalidade de crédito que financia a fatura. Porém, tem os juros bem altos e só dá para ficar nessa opção por 30 dias. Após isso, ele migra automaticamente para outro tipo de empréstimo.

Como o valor é bem alto e gera muita confusão, saiba que uma boa ideia é avaliar sempre o site do Banco Central para saber quais os bancos que possuem taxas mais atrativas. Isso é importante antes mesmo de solicitar um cartão de crédito.

O parcelamento automático

Outra solução que aparece junto com o rotativo é o de parcelamento automático da fatura. É muito comum quando se passa dos 30 dias do não pagamento da fatura integral. Nesse caso, os bancos dividem a dívida em várias parcelas, com taxas, claro.

Assim, dá para ir direto nesse parcelamento antes mesmo de ir no crédito rotativo. O pagamento, das parcelas novas e dos juros, vão vir na próxima fatura.

As compras parceladas com juros

O que pouca gente sabe é que apesar de uma das vantagens do cartão de crédito ser a de permitir compras parceladas, esse tipo de serviço tem um custo. Ou melhor, pode ter um custo dependendo do emissor do cartão e do número de parcelas.

Logo, há valores adicionais no financiamento. Isso vem no CET, que indica todos os custos do cartão. Assim, é sempre melhor optar por pagar à vista e apenas no crédito, sem parcelar em muitos meses a compra.

No site do Banco Central, que já citamos acima, esse tipo de taxa entra em “cartão de crédito parcelado”.

As taxas dos saques

E para fechar, vamos aos saques que podem ser feitos com o cartão de crédito. Essa também é uma opção viável nos cartões e que pode ser um diferencial. Porém, raramente é gratuita. Aliás, até mesmo em cartões sem anuidade, há essa cobrança.

O valor tem uma tarifa por cada saque que é feito em bancos 24 horas e ainda pode ter juros no caso de parcelamento desse empréstimo. Cada emissor tem suas cobranças.