Muita gente sai correndo para dizer que ter mais do que um cartão de crédito é um erro. Porém vamos fazer o papel de “advogado do diabo” hoje. Isso porque ter mais do que um cartão pode ser bom sim, ao passo que tudo vai depender de alguns fatores.

Só que mais do que falar das vantagens de ter dois cartões de crédito ou mais, a gente quer mencionar algumas dicas para fazer o controle deles. Será que dá para fazer essa gestão de forma simples e evitar atrasar as parcelas? Dá sim e vamos mostrar como é possível.

- Vale a pena ter mais do que um cartão de crédito?

- O problema da taxa do cartão de crédito

- O limite de cada cartão de crédito que você tem

- O limite do crédito no cartão sempre é de 30%?

- Como aumentar o limite do cartão de crédito

- Qual é o limite ideal do cartão de crédito para cada pessoa

- O ideal é 20% da renda no total dos cartões

- A gestão online e simples dos cartões

- A melhor forma de controlar o limite do cartão

Vale a pena ter mais do que um cartão de crédito?

Primeiro, nós vamos começar com esse questionamento, que é muito interessante se a gente pensar que o cartão de crédito costuma ser o vilão de muita gente e muita família. Logo, se ele já é visto assim, então, definitivamente, ter dois cartões é um erro, certo? Nem sempre.

E explicamos: isso porque há vários motivos que podem sim explicar dois cartões. Por exemplo, quando a pessoa tem um cartão sem anuidade que usa para viagens internacionais e outro que é da conta bancária que tem há muitos anos e ela também é isenta de taxas.

Há ainda quem tenha um cartão para acumular pontos em programas e outro para deixar com a esposa, marido ou filhos, como se fosse um pré-pago. Então, há sim motivos que podem ser bem explicados para quem tem mais do que um cartão. Porém isso não é regra, ok?

O problema da taxa do cartão de crédito

Até algum tempo atrás, a gente poderia falar com certeza que não valia a pena ter mais do que um cartão de crédito por família. E o motivo principal seria a taxa de anuidade que eles cobravam. No entanto, hoje em dia, no mercado financeiro mundial essa história mudou bastante.

Isso porque quase todo banco oferece ao menos um tipo de cartão sem anuidade. Já as fintechs nasceram com essa ideia e não cobram taxas nem mesmo para os cartões mais elitizados, como gold ou platinum. Tudo vai depender da empresa e do cartão escolhido.

Sendo assim, o problema da taxa do cartão acabou ficando para trás. Agora, se você tem um cartão que tem anuidade, então, “volte uma casa para trás”. Isso porque você está gastando dinheiro à toa, independente das funcionalidades e dos benefícios que seu cartão tem, viu!

O limite de cada cartão de crédito que você tem

Um próximo passo é sobre pensar no limite que cada cartão de crédito pode ter. E aqui a gente abre aspas para fazer uma pequena crítica ao mercado financeiro. O mais aconselhável é que a pessoa tivesse apenas um limite de 30% do salário para usar no cartão ou nos cartões.

E isso acontece, só que individualmente. A gente explica: na teoria, para quem ganha um salário de R$ 1 mil, o mais aconselhável é ter um cartão como limite de R$ 300 e até aí tudo bem. O problema é que a pessoa não fica satisfeita e faz outro cartão, com limite de R$ 300.

Na prática, o mercado não deveria permitir isso e sim R$ 300 em todos os cartões que ela tem, afinal, o salário dela é R$ 1 mil, o que tem que suportar todas as contas. Mas não é isso que acontece: cada cartão que a pessoa faz pode ter um limite de 30%, o que na soma dá um valor bem alto.

O limite do crédito no cartão sempre é de 30%?

Na verdade, não é assim que funciona. Alguns estudiosos, junto com órgãos do governo, estipularam que 30% é um valor que é possível de ser comprometido para o pagamento de financiamentos, empréstimos, crédito e cartões. Porém a regra nem sempre é obedecida.

Ainda assim, estamos falando de 30% para todos os créditos. Então, se a pessoa que ganha R$ 1 mil já tem um empréstimo que paga parcela de R$ 200, teoricamente, ela só poderia ter um limite de R$ 100, entendeu? Mas, como falamos, não é assim que acontece na atualidade.

Por isso, o limite do cartão de crédito vai depender muito da avaliação que o banco faz. Por exemplo, se a pessoa é uma boa pagadora e tem um bom score, mesmo que tenha financiamentos e empréstimos, o banco pode permitir um cartão com limite maior.

Como aumentar o limite do cartão de crédito

Só para contextualizar o que falamos antes, saiba que hoje em dia para aumentar o limite do cartão você pode fazer um pedido oficial pelos meios digitais ou nas agências. Assim, as empresas fazem uma análise de crédito para aprovar ou não aprova o aumento do limite do cartão.

Mas, facilitando a vida de todo mundo, as empresas fazem essa análise mesmo que os clientes não peçam. Então, periodicamente, conforme a pessoa paga a fatura em dia, tem aumento de salário ou se mostra como boa pagadora, eles ofertam um novo limite de crédito.

E, nesse novo limite de crédito, os valores podem chegar a 100% do salário. Ou seja, a pessoa que tem R$ 1 mil pode chegar a ter um limite de R$ 1 mil no cartão também. O que, do ponto de vida da educação financeira, não é nada ideal, né, porque a pessoa não tem como custear aqueles gastos.

Qual é o limite ideal do cartão de crédito para cada pessoa

Essa pergunta é muito genérica. Como falamos, há um consenso que fala em 30%, mas considerando outros créditos além do cartão. Por outro lado, a gente sabe que ter o limite alto ou baixo não vai ser importante se a pessoa tem um controle das finanças mais rígido.

Assim sendo, essa mesma pessoa que tem um limite que é 100% do salário pode não ter problemas porque simplesmente ela não vai sair por aí usando o seu limite nas compras futuras, entendeu? Tudo é uma questão de saber usar o cartão de crédito de forma eficaz.

Agora, considerando os estudiosos mais modernos, eles avaliam que um limite de 20% do salário no cartão é o mais recomendável. Mas e quando a pessoa tem mais do que um cartão, como fazer a conta? Vale 20% para cada cartão? Vamos falar disso no próximo tópico.

O ideal é 20% da renda no total dos cartões

Agora um próximo ponto bacana, já chegando ao fim do texto: saiba que você pode ter um ou dez cartões de crédito na mão, quem vai dizer sobre o controle ou não deles é você. Logo, para evitar o erro, um bom começo é respeitar o limite de 20% da renda para todos os cartões.

Ou seja, se você tem um limite estimado em R$ 300 e tem um único cartão, então, ele pode ter um limite de R$ 300. Mas, se você tem 10 cartões, o ideal é que cada um deles tenha R$ 30 de limite máximo. Justamente por isso, a ideia de ter muitos cartões não vale a pena hoje.

Exceto nos casos que falamos acima, quando eles são livres de anuidade e quando não usados para benefícios diferentes. Dessa forma, controlando o limite dos cartões é muito mais fácil evitar o endividamento e o fato de comprar mais do que deveria. Mas há outras dicas bacanas.

A gestão online e simples dos cartões

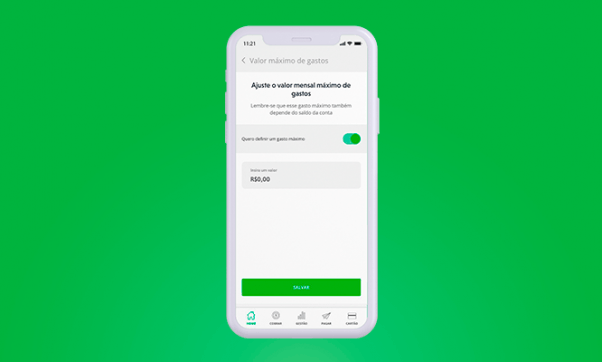

Hoje em dia, a gente tem que considerar a vantagem de fazer praticamente tudo pela internet. Inclusive, a gestão do cartão de crédito. Assim sendo, através do aplicativo gratuito que pode ser baixado no celular dá para saber tudo do cartão, como limite, gasto, saldo, compras, etc.

Portanto, temos sim que usar essa tecnologia a nosso favor. E isso também vai pesar muito na hora de fazer o controle do limite porque você fica sabendo quanto gastou e quando. Mais do que isso, pelo app você pode pedir aumento de limite ou diminuir ele, se quiser, o que é menos provável.

Inclusive, a gente tem uma diversidade grande de opções para esse tipo de gestão. Dá para baixar o app do banco, do cartão ou aqueles que funcionam como carteiras digitais. Sendo assim, eles permitem uma análise em conjunto com a conta bancária e com cartões, o que é legal.

A melhor forma de controlar o limite do cartão

Por fim, saiba que independente de pensar no limite total do cartão, um jeito inteligente de estudar as compras e evitar o atraso nas parcelas é você considerar as parcelas mensais. Ou seja, uma compra de R$ 500 dividida em 10 vezes parece barata no começo, mas não é no fim das contas.

Porque se você fizer isso várias vezes no mesmo mês e usando vários cartões, no mês seguinte as suas faturas vão ficar bem altas, o que não é legal. Portanto, pense em faturas mensais e estipule um limite próprio para isso. Isso vai ajudar você a não comprometer totalmente o orçamento do mês.