Atualmente, todo grande banco emite cartões de crédito. Além deles, fintechs e startups do setor também. Além disso, eles podem ser de plástico ou outros materiais e tem tecnologias acopladas. Mas, o fato é que ele teve um começo, que vem de faz tempo.

A nossa ideia com esse conteúdo é contar um pouco mais sobre o nascimento do cartão de crédito e mostrar como ele chegou ao Brasil, passando por 3 cartões iniciais, antes de se chegar a esse aglomerado de uma centena de opções que existem hoje em dia.

Os benefícios dos cartões de crédito

Antes de a gente começar a contar a história do cartão de crédito, vamos sugerir aqui que você se lembre que há pelo menos 5 benefícios de usar essa forma de pagamento. Essas vantagens foram determinantes para o sucesso do cartão no mundo todo.

Primeiro, a pessoa que vai pagar não precisa ter dinheiro físico ou cheque para fazer a compra. Depois, o cliente tem um prazo maior para fazer o pagamento. O terceiro ponto é que dá para parcelar a compra em várias vezes.

Ainda dá para considerar as compras de produtos mais caros e, para fechar, duas vantagens que são mais atuais, sendo a chance de encontrar cartões sem anuidade e até mesmo de fazer compras pela internet.

O surgimento do cartão de crédito

O surgimento dele se deu em formato de papel, isto é, não havia cartão eletrônico, como conhecemos hoje. Assim, o cliente deixava uma espécie de assinatura como garantia do pagamento. Era algo bem próximo do que a gente conhece por cheque, ok?

A prática funcionava bem entre as pessoas de alta renda. Ainda mais porque na época essa classe social fazia questão de honrar com seus nomes e sobrenomes, evitando atrasos ou o não pagamento (inadimplência). Então, casos de calote eram raríssimos.

E tem outra coisa: antes a gente tinha uma população bem menor, onde era fácil conhecer as pessoas e ter o nome sujo era algo bem ruim. Então, nada como o mundo de hoje, com milhões e milhões de pessoas em cada esquina, ok? E vamos ao primeiro cartão de crédito.

Os cartões de cortesia

A ideia do cartão veio antes do Diners Club, como muita gente pensa. Isso porque Frank McNamara teve uma ideia que inovou tudo. Na década de 1920, em lojas de departamento e companhias de petróleo, ele pensou nas placas de metal chamadas de “cartões de cortesia”.

Eram cartões oferecidos aos clientes para usarem em compras. Assim, eles eram aceitos apenas pelos comerciantes que os emitiam, obviamente. É exatamente como funcionam hoje em dia os cartões de lojas.

O Diners Club gostou da ideia e lançou os cartões que buscavam aceitação em vários lugares. Foi assim que surgiu o Diners Club Internacional e, vale lembrar que antes disso, em 1920 por exemplo, já havia o modelo de compre agora e pague depois em lojas americanas.

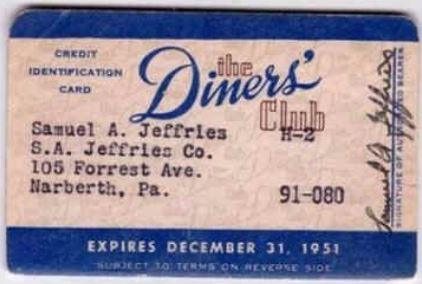

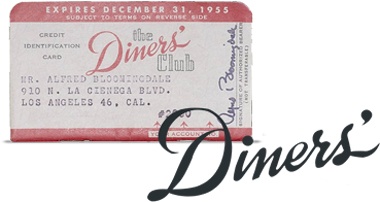

O Diners Clube Internacional

Esse é considerado o primeiro cartão de crédito que existiu no mundo, em 1950. Curiosamente, ele cobrava dos comerciantes uma taxa de 7% em cada transação. Mas, era bom porque garantia que os consumidores gastariam mais do que quem não tinha o cartão.

Assim, também era muito bom em termos de conveniência para os consumidores que tinham essa forma de pagamento e podiam somar tudo em uma única fatura mensal de despesas. Obviamente, essa ideia era algo que simbolizava muito status na época.

O Diners conseguiu a façanha de ter 42 mil membros. E ano de 1953 se tronou o primeiro cartão de débito aceito no mundo todo, de forma internacional. Anos depois, ele ganhou concorrentes, como o que vamos citar abaixo.

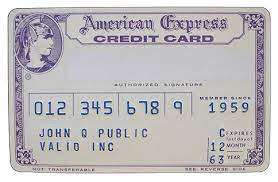

O American Express

Um concorrente à altura do Diners Club foi o American Express, que teve o seu primeiro cartão lançado em 1958. Aqui, há um fato curioso: o Diners começou sendo de papel. E em 1955 já passou a ser feito de plástico. Enquanto isso, o Amex nasceu como sendo de plástico.

Para muitos estudiosos, foi justamente o Bank of America que criou o cartão mais parecido com o que temos hoje, especialmente com a fatura a ser paga no fim de cada mês. E isso vem desde 1958.

Aliás, nesse mesmo ano, a American Express Company criou o primeiro cartão sem anuidade, que era oferecido para quem fosse viajar. Ele era um cartão pré-pago, que tinha um limite próximo de US$ 300.

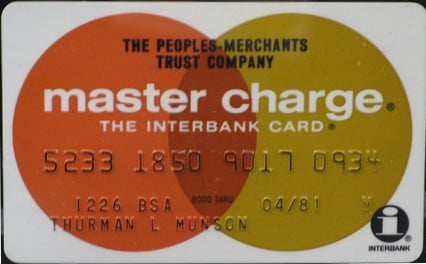

O BankAmeriCard e o Master Charge

O nome pode ser estranho para você. Mas, considere que mais tarde, esse banco se chamaria Visa. E logo nos primeiros anos de lançamento de cartões já atendi a mais de 12 milhões de estabelecimentos comerciais, sendo um ótimo impulsionador dessa forma de pagamento.

O ano de lançamento foi em 1966. O Master Charge, que depois viria a se chamar Mastercard, surgiu no mesmo ano do Visa, em 1966. No começo, no entanto, não teve o mesmo sucesso do Visa, mas também não foi tão mal assim.

Vale lembrar que, até hoje é considerado um dos maiores nomes do mercado. Agora, veja no Brasil, quais os primeiros cartões.

1 - Diners Club (1956)

Com base na história que contamos acima, dá para entender como o empresário tcheco Hanus Tauber se tornou um franqueado do Diners Club nos Estados Unidos e trouxe o cartão da bandeira para o Brasil.

Aqui há de citar ainda o fato de que alguns historiadores dizem que o cartão chegou ao Brasil um ano após se tornar internacional, em 1954. De todo modo, vamos usar a data de 1956, que parece ser a mais aceita pelos estudiosos.

2 - Elo do banco Bradesco (1958)

Já em 1958, a gente teve o primeiro cartão emitido no país, sendo que era um Elo, que veio da parceria de várias instituições financeiras, mas especialmente do Bradesco.

A Elo era a representante da Visa no país e atendia a turistas estrangeiros. Vale lembrar ainda que em 2011, o cartão Elo foi relançado pelo Bradesco, pela Caixa e pelo Banco do Brasil, sendo que tinha o foco de ser a maior bandeira do país.

3 - Credicard (1968)

Dez anos depois do Elo, a gente tem o primeiro cartão de crédito emitido por bancos no Brasil, o Credicard. Ele foi muito aceito pela maioria dos estabelecimentos comerciais e mais tarde comprou a franquia da Diners Club no país.

Para quem não sabe, a Credicard, que antes era chamada de Citicard, é uma empresa de soluções de pagamento que pertence ao Grupo Itaú hoje. Ela é uma administradora de cartões de crédito criada a partir da The First National Bank, subsidiária da Citibank.

Os anos seguintes

Após esses primeiros três cartões de crédito que nós citamos acima, uma data importante foi 1971, quando nasceu a Associação Brasileira das Empresas de Cartões de Crédito e Serviços, a ABECS, que existe até hoje.

Ela reunia as empresas de cartões para garantir a segurança das operações. O mais bacana é notar toda a evolução do cartão, desde a criação, ainda em papel, o cartão passou pelo plástico e hoje tem chip eletrônico, o contactless e tantas outras tecnológicas envolvidas.

Assim, em pouco mais de 2 décadas para trás do que vivemos hoje, acredita-se que mais de 70 bandeiras tenham surgido no país. Algumas voltadas para o mercado interno e outras focadas no exterior.

A evolução dos cartões de crédito

Ainda contando sobre a evolução do cartão, vale a pena a gente falar que antes das fitas magnéticas, as máquinas faziam cópias dos cartões para processarem os pagamentos. Logo, empresas como Xerox conseguiu um bom mercado.

Mas, mais tarde, a partir de 1969, a grande empresa de tecnologia, a IBM, passou a desenvolver cartões magnéticos que foram adotados no mundo todo. Isso permitiu o envio de informações em tempo real de qualquer lugar do mundo.

E depois, em 2000, uma nova tecnologia surgiu, a EMV. Ela permitiu que chip de dados nos cartões fossem usados – e ela se mantém até hoje. Os chips geram códigos únicos para aprovar transações e são formas seguras de pagar contas.

Como funciona as operações de crédito no cartão

Basicamente, há um portador, que tem o cartão. O estabelecimento é quem recebe o pagamento com o cartão. O adquirente é a empresa responsável por comunicar a transação entre o estabelecimento comercial e a bandeira.

Já a bandeira é quem comunica a transação entre o adquirente e o emissor do cartão. E tem o emissor, que é quem administra o cartão, sendo quase sempre os bancos ou empresas financeiras. No Brasil adquirente são empresas como Cielo, Getnet, PagSeguro, etc.

O cartão de crédito tem vencimento

Vale lembrar ainda que o cartão de crédito ou de débito tem vencimento. Assim, após a data ele passa a ser inválido, sendo que se o consumidor quiser continuar usando, ele precisará emitir uma nova via. É comum que as empresas enviam a nova via antecipam ente e sem custo.

Essa é uma medida de segurança e garantia que foi criada para que empresas e consumidores evitem problemas de terem muitos cartões ativos no mercado. Assim, se o cartão vencer e a pessoa não tiver mais interesse, mesmo que um novo seja emitido, ele pode ficar inválido se não for ativado.