Buscar crédito de baixo custo atrelado a um benefício estável pode ser uma boa opção quando as taxas em outros lugares estão altas.

Os empréstimos consignados do INSS no Brasil utilizam descontos automáticos no benefício mensal para manter os custos previsíveis e facilitar a aprovação para quem é elegível.

O Básico sobre o Empréstimo INSS

O empréstimo INSS é uma modalidade de crédito consignado vinculada aos benefícios do Instituto Nacional do Seguro Social do Brasil.

As parcelas são descontadas diretamente do pagamento mensal, o que reduz o risco para quem empresta e geralmente resulta em taxas de juros mais baixas do que as praticadas em empréstimos pessoais comuns ou cartões de crédito.

Produtos semelhantes com desconto em folha existem em diversos países, mas, no Brasil, é preciso ser beneficiário do INSS para ter acesso a essa linha de crédito.

Como a Dedução Automática Ajuda

A dedução automática elimina o risco de pagamento em atraso e simplifica o processo de quitação, o que costuma melhorar as chances de aprovação e as condições oferecidas em comparação com empréstimos pessoais sem garantia.

Elegibilidade: Quem Pode Solicitar

Muitos candidatos têm dúvidas se o tipo de benefício é aceito, por isso confirmar essa informação antes evita perder tempo com pedidos não elegíveis.

- Aposentados e pensionistas que recebem benefícios do INSS.

- Beneficiários de assistência social BPC/LOAS reconhecidos pelo INSS.

- Servidores públicos ou trabalhadores de instituições com convênios formais junto ao INSS, sujeitos a programas específicos.

- Cada banco pode aplicar limites, idades ou margens diferenciadas conforme o grupo, portanto consultar previamente as regras do banco evita surpresas na análise do crédito.

Como Funciona o Empréstimo Consignado do INSS

Após a análise dos documentos básicos e uma rápida consulta de crédito, o banco libera a aprovação e deposita o valor na conta cadastrada. As parcelas são debitadas automaticamente todo mês até que o saldo seja quitado.

Aprovação

Os bancos validam a identidade, o status do benefício e a margem consignável disponível, e então realizam uma análise de crédito simplificada, focada no risco de fraude e em consignações já existentes.

Financiamento

Os valores aprovados são creditados na mesma conta onde o benefício é depositado, normalmente em um a três dias úteis, dependendo do tempo de processamento do banco.

Reembolso

As parcelas são descontadas do benefício antes de ele chegar à conta, portanto o planejamento financeiro deve considerar o valor líquido após a dedução.

Principais Características e Limites

Um arcabouço legal limita as taxas e margens dos consignados do INSS, e muitos bancos replicam esses tetos em suas políticas internas.

| Característica | Prática Padrão | Observação Prática |

| Taxa de juros | Teto regulado no Brasil | Geralmente menor que empréstimos pessoais, devido ao controle do risco pela folha de pagamento |

| Prazo | Até 84 meses | Prazos mais longos reduzem o valor da parcela, mas aumentam o total pago em juros |

| Margem consignável | 35% do benefício mensal | Normalmente 30% para empréstimo + 5% reservados para cartão consignado |

| Agilidade na liberação | 24–72 horas após aprovação | O tempo varia conforme o banco e as checagens antifraude |

| Uso do dinheiro | Sem destinação obrigatória | Considere o valor como crédito de uso geral e planeje o pagamento |

Documentos Necessários

A falta dos documentos básicos pode atrasar a aprovação; por isso, um checklist simples mantém o processo organizado.

- Extrato do benefício do INSS.

- Documento de identidade oficial (RG ou CNH).

- CPF.

- Comprovante de residência.

- Dados bancários associados ao recebimento do benefício.

O cadastro digital por aplicativos de bancos e pelas plataformas gov.br ou Meu INSS já está disponível em grande parte do país, e os fluxos de assinatura eletrônica reduziram a necessidade de ir presencialmente às agências.

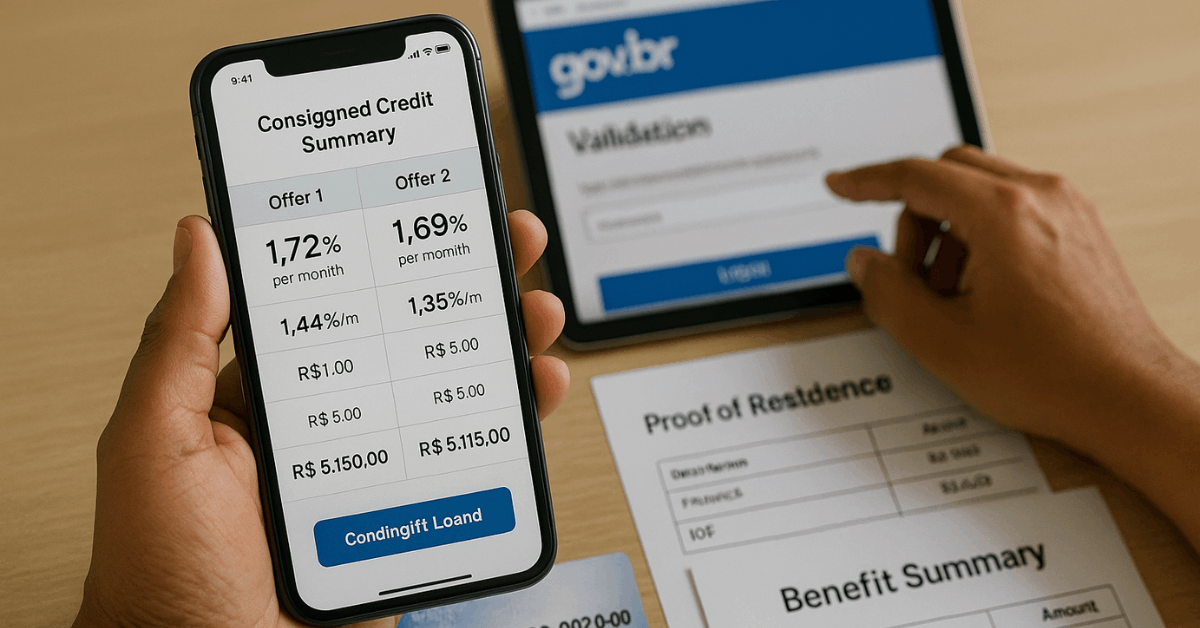

Taxas, CET e Custos Ocultos

Ter clareza sobre o CET (Custo Efetivo Total) evita surpresas desagradáveis e garante que as ofertas entre os credores sejam comparáveis.

Taxas administrativas

Algumas instituições incluem pequenas taxas de abertura ou de serviço no valor financiado, aumentando levemente o CET sem alterar as taxas nominais.

Adicionais de seguro

Pacotes de proteção ou seguro prestamista podem ser opcionais, mas aparecem pré-selecionados; recusar adicionais não essenciais reduz o custo total quando a renda está curta.

Regras para quitação antecipada

Muitos bancos permitem a liquidação antecipada, com os juros recalculados sobre o saldo devedor; conferir os cálculos antes garante uma economia real.

Cartões consignados

Os cartões de crédito consignados se assemelham a empréstimos devido à consignação do pagamento mínimo e à cobrança de taxas diferenciadas; usá-los com cautela evita o comprometimento da margem.

Riscos e Como Evitá-los

Aposentados e beneficiários de auxílios são alvos frequentes de pressões direcionadas, por isso, algumas medidas simples ajudam a evitar a maioria dos problemas.

- Superendividamento: Mantenha o total de consignações abaixo do limite de 35% e simule o benefício líquido após descontos para confirmar a viabilidade mensal.

- Golpes e falsidade ideológica: Verifique se a instituição financeira está registrada no Banco Central e aceite propostas apenas por canais oficiais do banco e pelo portal Meu INSS.

- Abuso na portabilidade: Recuse ligações não solicitadas sobre “redução de taxas” que peçam códigos ou tokens enviados por SMS; compare os CETs lado a lado antes de aceitar qualquer transferência.

Portabilidade e Refinanciamento

Transferir dívidas ou contratar um novo empréstimo pode reduzir custos ou liberar dinheiro, por isso o uso disciplinado é mais importante do que a rapidez.

Portabilidade

Transferir um empréstimo para outro banco autorizado com uma taxa melhor mantém o saldo e o prazo originais, substituindo apenas a tabela de juros; solicitar o CET de ambos os empréstimos garante que a economia seja real.

Refinanciamento

Redefinir o saldo restante em um novo contrato pode liberar recursos adicionais; porém, estender demais o prazo aumenta o valor total dos juros, mesmo que a parcela diminua.

Regra prática

Só aceite a portabilidade ou o refinanciamento se o novo CET for menor e o prazo de quitação ainda estiver dentro do período de benefício.

Onde Solicitar

Os canais variam quanto ao fluxo de verificação e à agilidade, por isso, escolher o caminho adequado reduz o tempo para liberação do crédito.

- Agências bancárias parceiras que já trabalham rotineiramente com consignados do INSS.

- Plataformas oficiais de internet banking oferecidas por grandes instituições.

- Aplicativos financeiros autorizados que constam em listas do governo ou dos próprios bancos.

- Plataformas do governo: aplicativo Meu INSS e o portal gov.br para validação de dados e códigos de atendimento.

Nunca compartilhe senhas ou tokens SMS com intermediários; códigos gerados em aplicativos do governo devem ser usados apenas no fluxo destinado a eles.

Bancos Parceiros Comuns

Conhecer os principais provedores ajuda a alinhar expectativas quanto à disponibilidade e processamento dos aplicativos, garantindo que a preparação acompanhe o fluxo de trabalho de cada instituição.

| Instituição (Brasil) | Aplicação Digital | Observações |

| Banco do Brasil | Sim | Grande alcance nacional e integração estável no app |

| Caixa Econômica Federal | Sim | Forte integração com plataformas do governo |

| Itaú / Bradesco / Santander | Sim | Ofertas competitivas de portabilidade em várias regiões |

| BMG / PAN | Sim | Especialistas em consignado com processamento ágil |

| Crefisa | Limitado | Processamento presencial em agências de áreas específicas |

As instituições atualizam frequentemente taxas, documentos e fluxos em todo o país, portanto, é fundamental confirmar os requisitos atuais pelo aplicativo ou diretamente na agência.

Conclusão

O acesso e o controle do saldo de empréstimos consignados do INSS são facilitados ao vincular o crédito a um benefício estável.

Regras claras sobre taxas e margens, juntamente com descontos previsíveis, tornam esses empréstimos uma opção prática para aposentados e beneficiários que buscam condições de crédito mais seguras.

Analisar com atenção as condições, o CET e o impacto das parcelas garante que o empréstimo contribua para a estabilidade financeira, em vez de aumentar os riscos.