Investir uma pequena grana e fazer uma fortuna, talvez esse já tenha sido o sonho de alguma noite sua, ou mesmo um pensamento constante, afinal conquistar a independência financeira é o desejo de muitas pessoas.

Mas, infelizmente por diversos motivos e entre eles a falta de conhecimentos sobre finanças pessoais e educação financeira atrapalham na empreitada de a longo prazo sair lucrando com a economia.

É comum que ao longo da vida se acumule recursos, no entanto, são poucos os casos em que se aplicam esse capital para gerar lucro. Essa é a finalidade de um investimento, existe uma diversidade de modalidades e entre elas algumas que são as mais rentáveis. Descubra aqui quais são elas.

Certificado de Depósito Bancário (CDB)

Um dos investimentos mais procurados e vantajosos para investidores iniciantes é o CDB, uma aplicação que funciona pela emissão de títulos por bancos ou corretoras, que através dessa compra as pessoas captam dinheiro para cumprir certas obrigações, isto é, fazer a “máquina financeira girar”.

Pense dessa forma para clarificar o entendimento, o banco precisa de recursos para manter as suas atividades e é vendendo esses títulos que ele o obtém. O que as pessoas que compram recebem em troca? Os investidores recebem em troca os juros em um determinado tempo.

O comum para esse tipo de investimento é que se tenha um capital de no mínimo R$ 500.00 para começar, mas quanto maior o valor, maior também o rendimento. A rentabilidade da aplicação vai conforme o tipo de CDB.

Os tipos de CDB

O lucro angariado com o CDB vai depender do tipo de CDB escolhido, uma vez que existem pelo menos três modelos mais comuns. O primeiro é o tipo CDB prefixado, aqui a taxa de juros é fixa, então o investidor saberá exatamente o que receberá ao vencimento do título.

Por outro lado, o CDB pós-fixado um indicador de juros é revelado, porém ele é apenas uma expectativa, pois estará sujeito às variações, assim o investidor não pode saber exatamente qual será o valor recebido ao final, o CDB pós-fixado pode oferecer até 100% de retorno, podendo ser a escolha mais lucrativa.

Ainda há o CDB conjunto à inflação, ao qual mescla características dos outros tipos anteriores, uma parcela de juros fixa e outra variável, condicionada ao movimento da inflação. Qual o melhor? Se você deseja conservar um patrimônio fixo, a melhor opção é a mescla de ambos, caso queira um retorno mais rápido, o CDB pós-fixado atende a essa expectativa.

CDB pode ser rentável e de sobra é seguro

Outra necessidade a ser suprida na escolha de um investimento é a segurança da aplicação, nesse requisito o CDB obedece bem o requisito, já que oferece ao investidor um fundo garantidor de crédito caso a instituição bancária ou corretora venha a declarar falência.

Esse Fundo Garantidor de Crédito chega ao valor de R$ 250.000.00 por titular e para isso basta ter investido entre R$ 200.00 e R$ 2.000.00. Em relação à liquidez do CDB, ou seja, os juros revestidos em dinheiro de fato é considerado uma das mais altas, sendo a sua retirada efetuada a qualquer tempo após o período mínimo estimado em contrato.

CDB - Facilidade para resgatar o dinheiro acumulado

Começamos a mencionar sobre o resgate do dinheiro acumulado no tópico anterior, mas é necessário que sejam esclarecidos dois termos de finanças que tem a ver com o retorno do dinheiro, que são: liquidez no vencimento e liquidez diária.

Todo título de CDB conta com um vencimento, isto é, o resgate dos juros se são garantidos ao final desta data, neste momento o investidor tem acesso aos rendimentos, mas existem títulos com rendimento diário, e esse podem ser resgatados a qualquer momento (antes do vencimento do documento).

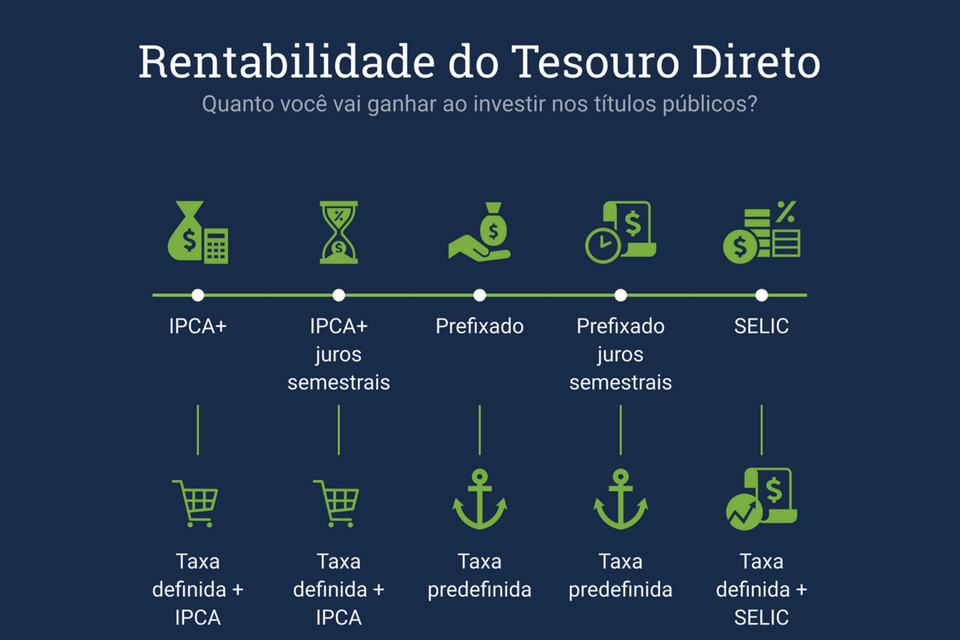

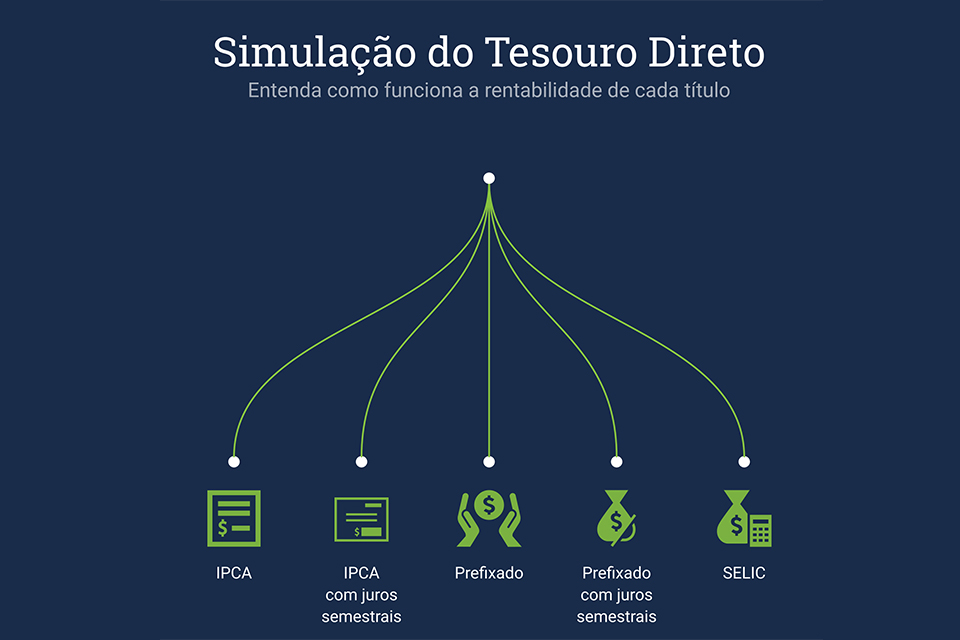

Tesouro Direto

Na modalidade de Tesouro Direto, os títulos negociados com pessoas físicas vêm direto da emissão do governo federal, sendo também uma das mais buscadas por quem está adentrando o universo da aplicação de capital.

Claramente isso se justifica pelo menor risco, posto que o emissor do documento é o governo (Tesouro Nacional). Essa modalidade de aplicação surgiu da parceria entre a Bolsa de Valores do Brasil mais o Tesouro Nacional para expandir a possibilidade de investimento àqueles que possuem baixa renda .

Isso mesmo, até quem tem poucos rendimentos mensais pode comprar títulos do Tesouro Direto e começar a ter bons lucros. A aplicação mínima é de R$ 30.00, assim o acesso aos títulos públicos se democratizou.

Tesouro Direto - Rentabilidade

Funcionando de forma semelhante ao CDB conjunto, o Tesouro Direto possui títulos atrelados à inflação, a taxa básica de juros e a Taxa Selic. Essa última quando baixa influência na baixa de rentabilidade desse tipo de aplicação.

O aumento da inflação tende a tornar os retornos financeiros bem mais atrativos, mas como a modalidade depende da movimentação da economia pode em muitos casos oferecer menor lucro, mas mesmo assim prossegue sendo como uma opção de diversificação de investimentos tanto para iniciantes quanto para experientes.

Como alcançar maior rentabilidade no Tesouro Direto

Como já mencionado, o Tesouro Direto está vinculado às diversas variedades de elevação ou queda de taxas e tributos econômicos. Ademais, é voltado para todo tipo de perfil de investidores, já que oferece rentabilidade a pequeno, médio e grande prazo.

Aqui o rendimento vai depender das regras do mercado, entretanto existem meios de conseguir ter bons resultados com esse tipo de aplicação, pois o objetivo principal é sempre esse. Para tal é fundamental se atentar para a escolha de corretora de valores, buscando aquelas que são autorizadas para ofertar esse tipo de investimento.

Além disso, é altamente recomendável que se realize aplicações mensais, mesmo que sejam de valores menores, como R$ 100.00, o que aumenta poupança e a possibilidade de lucros. Por fim, e não menos importante, procure diversificar sua carteira de investimentos (Selic, IPCA entre outros).

Poupança ou Tesouro Direto?

Se você ainda opta por rendimentos da poupança, pode perceber que a cada ano os lucros são mais e mais magros. Na contramão, o investimento em Tesouro Direto segue um ritmo de crescimento que pode alcançar retorno de até 100% no CDI, estes títulos emitidos por instituições bancárias e com liquidez breve.

Em um período de cinco anos, com um investimento inicial de R$ 5.000.00 é esperado um ganho estimado de R$ 1.821.82/R$ 1.895.45, enquanto na modalidade poupança, o valor seria R$ 1.591.00 (valores esses considerando o mercado e termos contratuais).

LCI e LCA

Letra de Crédito Imobiliário (LCI) e Letra de Crédito do Agronegócio (LCA) são dois tipos de investimentos de renda fixa, altamente lucrativos quando comparados mais uma vez a caderneta de poupança. Eles se tornaram a grande aposta de investidores experientes diante do crescimento dos dois setores (imobiliário e de agronegócio).

Entre o principal benefício da aplicação de capital neste tipo de investimento está a isenção de Imposto de Renda, dessa forma sob a liquidez não cabe nenhum desconto, você receberá todo o que foi acumulado, o que não acontece nos outros tipos de investimentos.

De forma simplificada, ambas as modalidades funcionam como títulos tradicionais, logo ao comprar um deles, o investidor está fornecendo meios de esses dois setores financiarem as suas atividades e em retribuição farão o reparte de seus lucros entre os “sócios”.

LCI e LCA - Diferença

Um investidor que aplica em uma das duas modalidades apenas terá a diferença do lastro do papel, ou seja, o documento é emitido ou pelo setor imobiliário ou pelo setor de agronegócio, a depender da decisão. Ambas modalidades têm rendimento líquido semelhante.

Podem igualmente seguir a lógica da renda pré-fixada ou pós-fixada ou atrelada às flutuações da inflação. No primeiro caso o valor costuma ser de juros entre 5% ou 7% ao ano, no segundo caso o indicador de rentabilidade geralmente gira em torno do Certificado de Depósito Interbancário (CDI), o qual é referência para rentabilidade da renda fixa.

Se o valor do CDI se elevar ou sofrer quedas haverá variação de resgate, mas tem indicador padrão 90% do CDI. No último caso funciona com a taxa fixa de até 5% mais os juros sujeitos à inflação, que tem como referência o Índice de Preços ao Consumidor Amplo (IPCA).

Liquidez LCI e LCA

Esses investimentos apesar de vantajosos não podem ser resgatados a qualquer momento, uma vez que apresentam prazo de carência determinado. Esse prazo varia conforme o título. O LCI tem prazo médio de 90 dias e o LCA de 90 dias a 12 meses.

Cumprido os prazos, há então a possibilidade de resgate da liquidez de forma diária, caso o documento permita tal ação (há títulos que só o permitem após 1 a 3 anos). Uma alternativa para os investidores que necessitem do lucro rapidamente é uma negociação no mercado secundário.

Basicamente o dinheiro poderá ser vendido a outros investidores interessados em esperar pelo vencimento do documento, neste caso é fundamental ficar atento aos preços do mercado, que podem ser mais altos ou baixos, podendo se reverter em benefício ou prejuízo.

Principais vantagens desse tipo de investimento

Com uma possível queda da economia, os investimentos de renda fixa são os mais recomendados para retornos mais expressivos. Além disso, são aplicações mais seguras, já que seguem o regulamento dos papéis bancários.

Outra vantagem é atribuída pela cobertura do Fundo Garantidor de Crédito, o mesmo que acontece com outros seguros quando o segmento “quebra” o investidor não fica na mão e recebe quantia de seguro de R$ 250.000.00 e não se esqueça da isenção do Imposto de Renda, já citada anteriormente.

Fundo de ações

Essa modalidade de investimento é uma alternativa para aqueles investidores que desejam participar da Bolsa de Valores, mas não diretamente dos pregões. Essa aplicação é ideal para quem procura retorno maior que os tradicionais, deixando para trás as rendas fixas.

Para investir no mercado acionário é necessário que o investidor tenha a orientação de um gestor, ao qual será o profissional responsável por realizar a aplicação do dinheiro (não necessitando ser uma alta quantia).

O gestor te indicará que empregue pelo menos um terço de seu patrimônio e ações do mercado financeiro, fornecendo subsídio para a seleção do melhor fundo, já que é proveniente dessa variável que vem o retorno lucrativo.

Riscos e rendimentos maiores

Considerando as duas modalidades de fundos, sendo o aberto e fechado, o primeiro com resgate de lucros a qualquer momento e o segundo com foco no resgate a longo prazo, é interessante levar em conta que qualquer aplicação em ações é de maior risco, mas proporcionalmente podem ser mais lucrativos.

Esses lucros dependem da performance da empresa escolhida, por isso é comum que os investidores monitorem o sucesso das suas ações no mercado, como nem todos entendem com profundidade do assunto, é comum que um gestor contratado acompanhe o cenário.

Gestão de riscos sobre a carteira de investimentos

Se na introdução deste artigo foi citado sobre o sonho de formar uma fortuna com investimentos, há quem pense como sendo um pesadelo aplicar capital no mercado financeiro, pois enxergam como um ambiente totalmente instável muito mas passível de perdas que ganhos.

Caso seja uma das pessoas que pensam assim e se prive ao máximo de determinadas decisões/ações, não se esqueça que incertezas fazem parte de qualquer setor da vida, e para o mercado em geral, a melhor solução é se manter atualizado, estudar e através da gestão de riscos traçar estratégias para fugir de perdas.